上周决定维持利率不变确认了欧洲央行仍然处于观望状态。鉴于通胀率大约在2%附近,几乎没有理由在下个月降息。经济相对韧性十足,通胀风险也是平衡的。

货币宽松政策仍在2024年6月至2025年6月期间的降息后逐渐传导至欧元区经济。最近美国与欧盟之间的贸易协议减轻了降息的压力,同时由于美国提高关税导致来自中国和其他地方的廉价商品重新定向,短期内可能会压低价格。同时,欧元对美元和其他货币的升值也具有消除通胀的作用。

不过,中期内通胀压力可能会加剧。核心和服务行业的通胀和工资增长虽然已回落至高点以下,但仍高于目标。劳动力市场紧张,导致价格上涨;德国及整个欧洲的公共开支(包括国防和基础设施方面的支出)正在施加通胀压力;而新的欧盟能源交易机制将在2027年生效,预计也会抬高价格。Scope Ratings(Scope)预计今年的通胀率为2.1%,2026年为1.9%,相比之下,去年为2.4%,2023年为5.4%。

该评级机构预计,今年欧洲央行不会进一步降息,但会保持灵活的选择。到今年末或明年,政策倾向可能更偏向于放松,而不是收紧。目前存款利率的下一次变动(目前为2%)将取决于通胀动态、美欧贸易关系、经济增长轨迹和汇率。今年欧元对美元升值了13%。

任何显著高于1.20的美元汇率可能引发对通缩风险和竞争力的担忧。作为美元的主要替代储备货币,欧元受益于美国贸易和财政政策的不确定性,以及美国有意贬值美元以实现贸易再平衡的战略。

另一个可能变得越来越重要的因素是美国政策。美国降息的恢复加上市场和政治压力推动更多宽松,可能会在美欧之间的利率差异持续的情况下给欧洲央行带来越来越大的压力,促使欧元升值。如果不加以控制,强势的欧元可能进一步压制通胀,可能使其低于目标,并迫使欧洲央行采取应对措施。

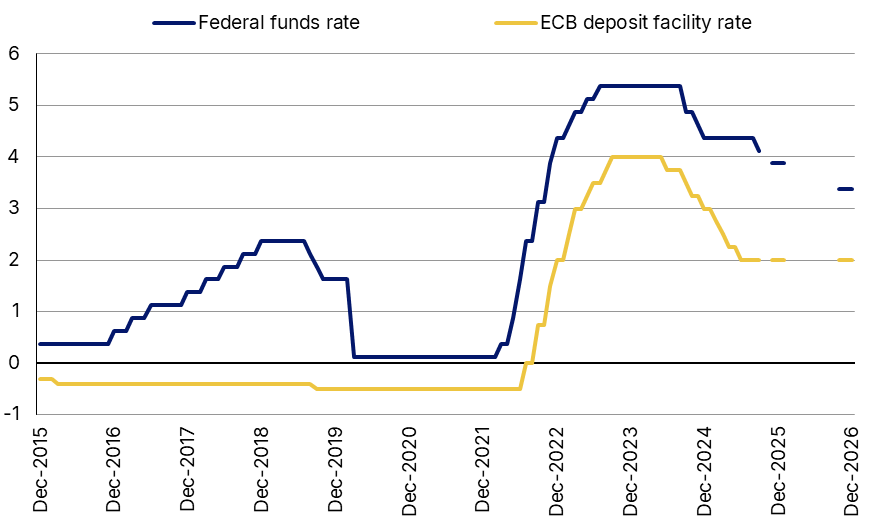

预计美联储将进一步降息,而欧洲央行则暂时维持不变

官方利率,%,包含Scope对2025-26年的年末预测

图表中虚线表示Scope对2025年和2026年年末的预测。联邦基金利率表示美联储目标区间的中点。来源:各国中央银行,Scope Ratings预测。

Scope长期以来的基本预测是利率将较高且持续更久,这一点在近期欧元区长期收益率上升中得到了强调,这应当引起中央银行的关注。如果进一步的美国降息使长期通胀预期失去锚定,长期收益率可能会进一步上升,造成收益率曲线的陡峭化。

不过,考虑到更高的长期收益率代表市场对长期通胀前景的合理担忧,欧洲央行不太可能在短期内对这些发展采取重大行动,特别是在扩张性的预算政策、政府债务不断增加以及法国的政治不稳定的背景下。

传导保护工具的激活在短期内似乎不太可能,除非法国政治出现剧烈动荡,导致法国国债的抛售更加激烈。任何显著的跨国收益率上升挑战货币传导的情景都可能促使反应,例如放缓量化收紧的步伐。

更高的利率对Scope Ratings的全球信用前景构成风险,因为这挑战了债务的可负担性,并限制了脆弱借款人进入市场的机会。更陡的收益率曲线激励公共和私营部门借款人在收益率曲线的短期和中期范围内获取信贷,这增加了展期和利率风险。

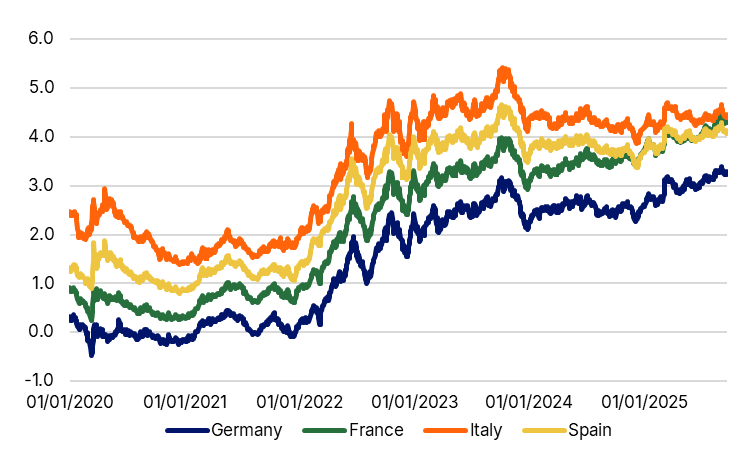

30年期欧元区主权收益率,%

截至2025年9月18日。来源:Macrobond,Scope Ratings。