在9:30铃声响起后不久,股票找到了它们的立足点,因为交易员们在得知没有银行使用美联储的常设回购设施后松了一口气——这是一个小但强有力的信号,表明上周的资金动荡可能正在缓解,至少目前如此。在周三和周四的高额国债结算中,共发生了150亿美元的紧急借款,而新的回购使用的缺失感觉像是一种解脱,就像我们暂停了一场本可能演变为全面流动性恐慌的危机。

华尔街,虽受伤但未破裂,在这个周末像个仍然相信自己得分领先的斗士那样走出圈外。华尔街一直渴望平静——然而却得到了戏剧的表现。在特朗普的关税花言巧语、习近平的故作沉默,以及几则“谈判进展良好”的时机恰到好处的头条之间,交易员们被交给了刚好足够的叙事粘合剂,以弥补地区银行资产负债表上不断扩大的裂缝。结果是经典的面子工程反弹——一种在交易结束时的争夺,令标普500指数重新回到其绳索之上,仍然在深渊之上摇摇欲坠,每一次颤动都提醒投资者这根线有多么脆弱。

关于十月闹鬼的老生常谈今年听起来合情合理。这是风险管理者开始看到在八月不存在的阴影的月份。但是这一次,鬼魂是现代的——流动性本身正在消失。高盛的FICC交易台表示“顶层流动性跌得一塌糊涂”,是自八月以来的最低水平——触及仅为380万美元。这意味着市场制造商的管道已经干涸,以至于一个大型订单可以像在风暴中的酒吧门一样让价格摇摆不定。波动性不再需要坏消息;它只需要成交量。

然而,回调仍然得到了买入。这个反身性循环仍然存在——恐惧收紧风险,这导致了减持,然后在每个人拼命回归时又转化为下一次走势的上升。这是现代市场熟记于心的残酷节奏:恐慌导致持仓燃料,而流动性幻影又转化为动能。在这一切之下,新零售一代的脉搏在跳动——那些不眨眼的看涨期权买家,把每一次卖出当作清仓大甩卖。连续24周的零售看涨期权买入不再是投机;它是一种文化。“TikTok交易者”不再是噪声——他们已经成为系统血液的一部分。

不过,未来一周带来了另一轮压力测试。特斯拉将在周三发布财报,网飞在周二,长期延迟的消费者物价指数报告将在周五发布——每一个都是情绪的潜在断路器或者算法的触发线。尽管VIX在周末有所缓和,但仍然接近六个月来的高点——提醒人们波动性和股票仍然保持着通常的反向舞蹈。而主要悬而未决的问题是通胀的地雷。市场并没有为消费者物价指数的意外上行做好准备;即使是关于持续价格压力的低语,也可能打破脆弱的平静,迫使交易员重新给美联储的12月路径定价。预计鲍威尔仍会在10月28日至29日的会议上降息25个基点,但之后将会发生什么完全取决于通胀是否决定合作——或者破坏派对。

从技术上看,基础正在收窄。只有57%的标准普尔500指数股票处于上升趋势——低于七月的77%——这意味着指数的头条强度越来越依赖于大型科技股。当五只股票为五百只股票担当重任时,你就不再处于牛市;你是在进行一场漂浮的表演。表面强度与结构脆弱性之间的这种背离,使得波动性激增更具危险性——一流公司的一次盈利失误就可以动摇整个幻象。

在外汇领域,美元一直在波动但没有崩溃。DXY仍然接近98,仍然局限在年中区间。法国和日本的政治明确性帮助解除上周的防御性资金流,令EUR/USD 从1.1540反弹,USD/JPY 从153.25回落。高市早苗在日本自民党领导选举中的崛起引发了初步的日元抛售,但随着联盟政治使她的财政雄心变得复杂,失望可能轻易转变为日元反弹。日元已经收复大约60%的与选举相关的损失,而30年期国债收益率从其恐慌峰值中完全回落——证明日本的债券监察者已经开始用脚投票。

与此同时,商品板块看起来伤痕累累。澳元、加元、新西兰元和挪威克朗一直受到持续压力——受到华盛顿和北京之间重新关税威胁的附带伤害。特朗普威胁在11月1日之前将关税加倍,以回应中国的稀土管制,也把“去风险”重新放回全球贸易。讽刺的是,双方都知道这个剧本:升级、恐慌、谈判。我们以前见过这部电影——关税上升到顶点,然后因“进展”而回退。在此之前,商品外汇承载着这种不确定性的伤痕,但这些交易本周可能会大幅开启。因此,短期交易的呼叫从“防御性”转向“进攻性”,其中商品外汇板块(AUD和CAD)可能会在美中贸易缓和中成为短期明星。

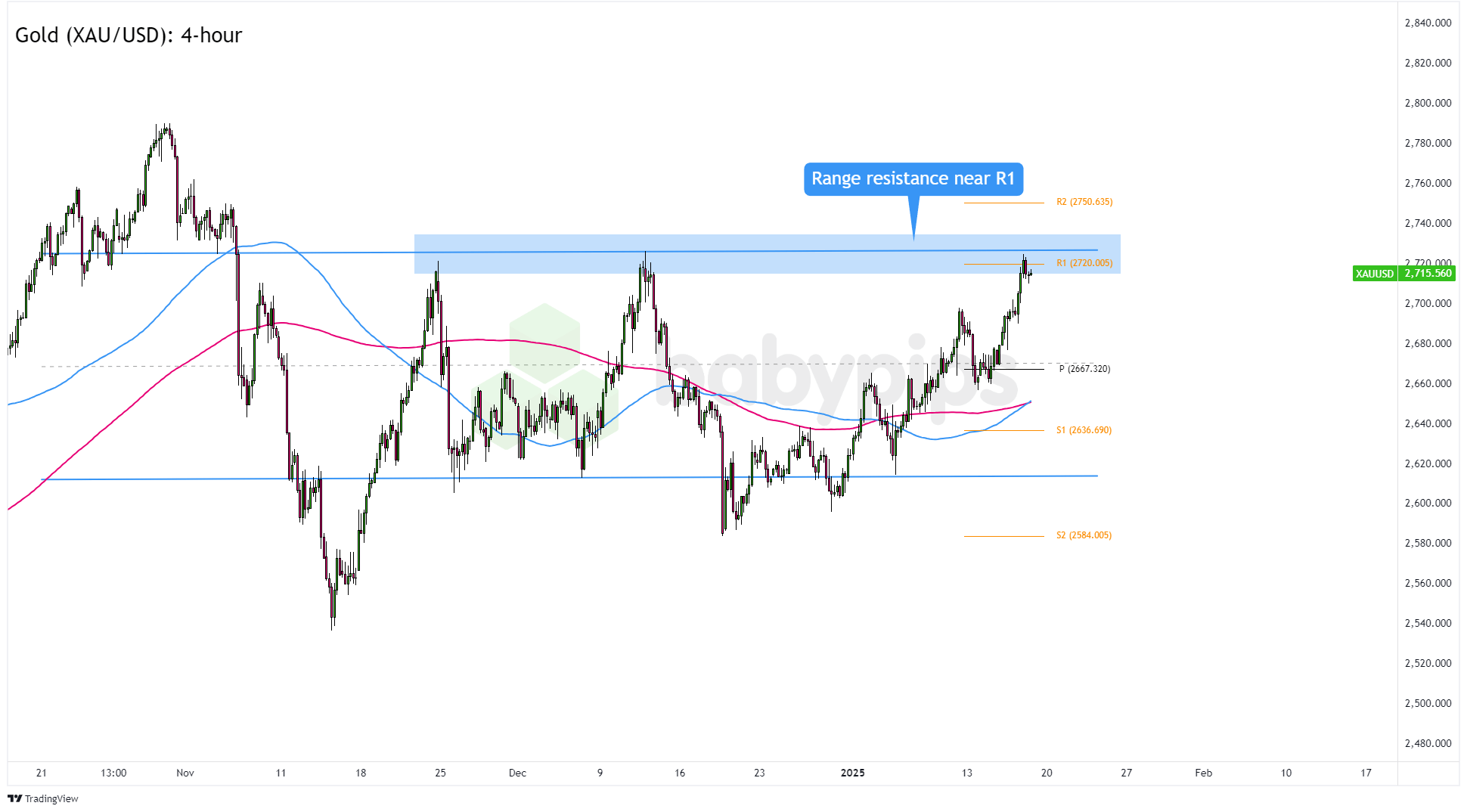

黄金,再次扮演了其双重且残酷的角色——部分情感对冲,部分多变的神祇。当贸易战的鼓声开始敲响时,它的价格猛涨,正当人们寻求避难所,随即在特朗普宣布“全面”关税对中国将是不可持续的瞬间几乎暴跌3%。黄金之神赐予,也夺回。正是这种“从黄金转向股票”的轮回定义了动量人群的心情——那些将情绪视为旋转门的机械摆动交易者们。专业人士锁定利润后离开,而那些晚到的跟随者却被遗留下来,目不转睛地盯着他们的屏幕,看到他们刚刚认定为避难所的金属再次回到简单的风险资产担保中。

贬值交易和金色记忆的芳香

这周我和我的老团队进行了长谈——一些前量化分析师、纯粹的博士火箭科学家,以及两位仍记得什么是动机的老牌黄金交易员,他们曾经要冲到银行金库,只为在充满金条的房间里站立。相信与否,当有这么多黄金在一个地方时,空气中确实带着一丝金属的气味——一半荣耀,一半诱惑。

讨论的主题是所谓的#贬值交易——华尔街最新的流行词,这种四季皆宜的叙事被用来证明从黄金上涨到比特币复苏的所有事情。但是问十个交易员到底什么被贬值,十个不同的答案接踵而来。然而,当你剥离掉标签,真正被贬值的是什么——美元、股票、债券,还是普遍常识?

这个词的出身可以追溯到皇家时代。在亨利八世的时代,“贬值”字面意思是剥离硬币上的银质,以扩展国库的覆盖面。如今它是一个隐喻——一个涵盖一切的赌注,认为法定货币在万亿美元赤字和超宽松的中央银行的重压下正在悄然失去购买力。现代贬值交易是躲藏在稀缺资产中的简写——黄金、比特币、商品、农田(是的,我也做过农田交易)——而世界的其余部分则依然紧紧抓住纸上承诺。

然而,和大多数交易神话一样,一旦你将数字绘制出来,事情就变得模糊。金价暴涨信号普遍对纸质资产的信任丧失的想法很诱人,但实则草率。将黄金与标准普尔500指数自2013年以来的总回报进行对比—所谓的“贬值十年”—结果几乎让人尴尬。股票对其的表现足以压制。十年的财富引擎是收益,而非炼金术。

这并没有停止倡导者——包括我在内。像我这样的黄金迷和比特币纯粹主义者都在同一曲目上合唱:纸币无法信任,法定货币是假的,中央银行是恶棍。

精神上,我们是对的——世界正沉浸在债务和否认中。但是,什么是可行的替代方案?金本位,让每一美元都与一定数量的金属挂钩?假如此前保持这种制度,美国名义GDP在过去十年中将下降大约40%。增长会被一种通缩的链条所窒息。

或者,也许是一种比特币标准——数字时代更坚硬的幻想。固定供应、不可腐败的代码,视野中没有杰罗姆·鲍威尔。但如果执行计算,处在比特币统治下的美国经济的名义GDP将会减少97%。这并不是因为生产消失,而是因为价格将崩溃以适应固定的货币基础。试着支付你的抵押贷款——或者为政府提供资金——当你的货币每天都在增值时。这不是稳定;这是伪装成纯净的瘫痪。

不太舒适的事实是,尽管不浪漫,但货币灵活性正是让经济呼吸的原因。法定货币,尽管有其缺陷,却充当了固定供应体系无法提供的缓冲器。它允许信贷在创新需要时扩张,在过剩需要清除时收缩。没有这种弹性,每次衰退都变成了萧条,而每次流动性波动都变成了系统性危机。

这一切都没有借口财政上的放荡不羁或渐进的债务货币化——这正是为什么黄金需求依然如此尖锐的原因。但将“良好的货币”和“固定的货币”混为一谈是个类别错误。目标不是废除灵活性;而是对其进行规范。一个可信的、以规则为基础的框架——名义GDP目标制,或者部分锚定于真实资产的混合系统——可以在不窒息增长的情况下实现稳定。

因此,当交易员谈论贬值交易时,他们真正的意思是——尽管很少有人承认——是一种对政策过度行为的对冲,而不是对美元的革命。这是一种投资组合保险政策,而不是宣言。黄金和比特币是逃生通道,而不是新世界秩序的基础。

毕竟,市场对于夸大其词非常灵敏。每个周期都需要其神话,而“贬值”只是表达对财政膨胀和流动性过剩忧虑的最新方式。但如果历史能够教会我们任何东西,那就是硬资产并不自动提供硬真相——口号并不能替代策略。

因此,在我们崇拜稀缺性之前,请记住这一点:听起来直观正确的想法往往是最危险的。世界并不需要另一种货币宗教。它需要务实的信仰——在增长、治理和适应能力方面。

其他一切只是包裹在金箔中的噪音。