就在几天前,市场还沉浸在创纪录高点的光辉中,现在却仿佛被变化的气流所困,不再受到顺风的推动,反而受到隐形的交叉气流的干扰。这并不是崩溃;而是一个暂停、一个重新校准、一个意识到高空带来自身眩晕的时刻。三天的下跌在今年为股票价值增加的万亿资产面前似乎微不足道,但在交易中,常常正是这些小幅的失误发出的警告声比彻底的崩溃更响亮。

本周的头条新闻轮换只增加了这种不安。甲骨文(Oracle)下跌6%并非完全由于其资产负债表,而是因为它传达的信号:即使是人工智能热潮的“皇冠明珠”也必须带着求助的姿态上市,以筹集现金。人工智能的梦想带来了巨大的承诺,但也需要巨大的融资。美光(Micron)的退步进一步强化了这样的观点:供应链和硅片并不会随叫随到地提供奇迹。随后,CarMax则给了实际经济一记直击,其糟糕的季度业绩成为汽车行业在关税如同生锈般铭刻的世界中的脆弱代言。每个故事单独来看是可控的,但结合在一起却编织出了一条脆弱的主线。

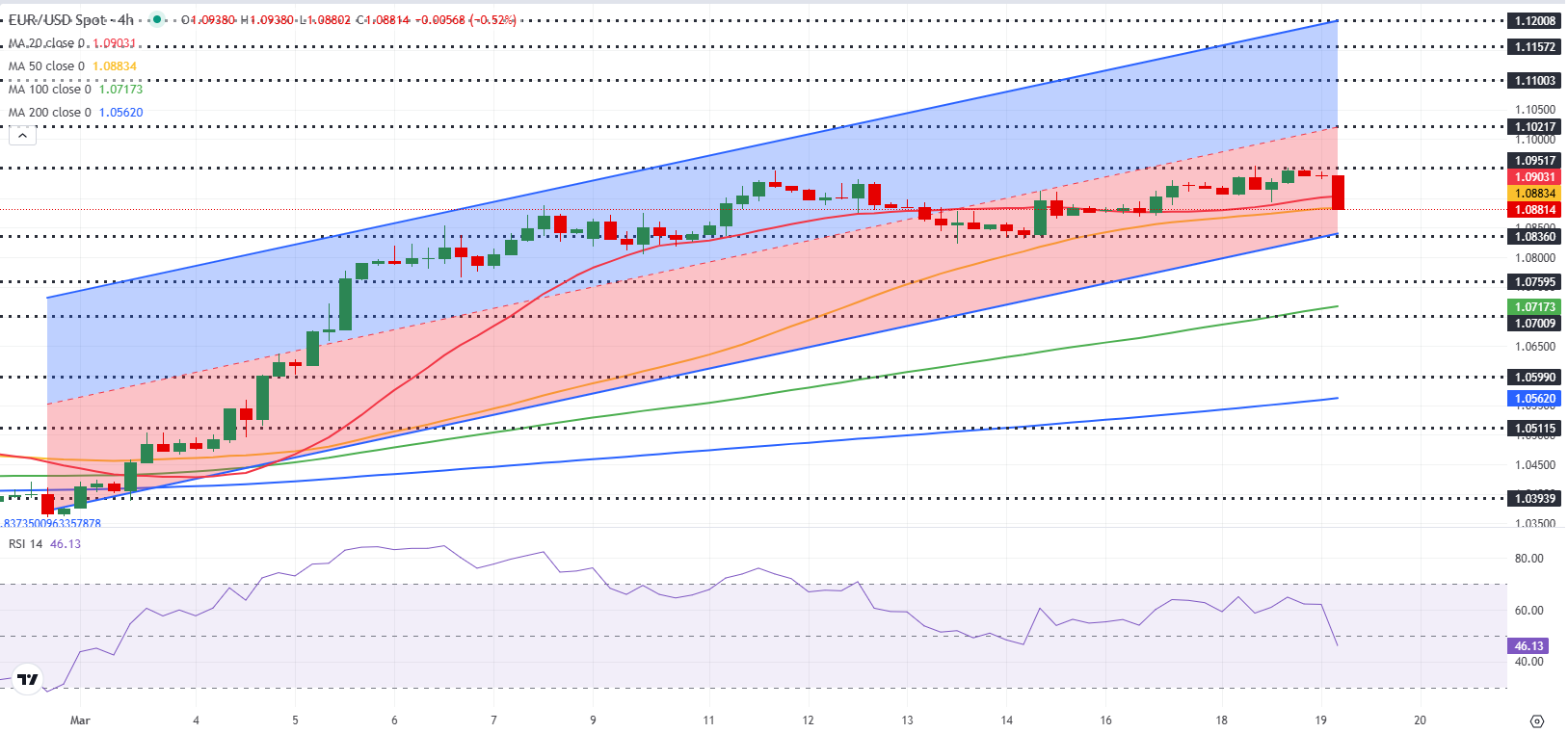

但真正定调的是经济数据。修正后的GDP增速为3.8%,耐用消费品的飞跃伴随着飞机订单的回升,失业救济申请人数有所下降——这一切都指向了一个拒绝顺应华尔街渴望定价的温和“减速”剧本的经济。问题在于悖论:韧性对家庭和企业是好的,但对那些习惯期待鸽派美联储救生圈的市场来说,则显得尴尬。在交易的简言之中,好消息是坏消息,因为这使得收益率曲线继续上行。10年期国债收益率为4.18%并不是一个市场崩溃的水平,但它足够高,让股票牛市的投资者提醒自己,债券再次提供了值得投资的回报。

估值则是笼罩在市场上的另一个阴影。接近23的向前市盈率不仅昂贵——它还是历史性的“既视感”。只有在互联网泡沫和2020年那个充满流动性的夏天,市盈率才曾扩张到如此程度。在之前的两个阶段,市场叙事都是引人入胜的——当时是互联网狂热,后来是疫情刺激——但最终重力重新主导了局面。今天以人工智能为驱动的欣喜感觉 eerily相似:巨大的潜力,但估值已经在预期现金流会在几年后兑现之前就被炒作起来。交易员对这种舞蹈了如指掌;估值山越高,风险偏好的空气就越稀薄。

金融紧张的层面上方是地缘政治,再次入侵市场的心理地图。有报道称北约外交官警告莫斯科,他们已准备好对进一步的空域侵犯进行武力回应,这标志着言辞的显著升级。对投资者来说,这不再只是背景噪音;这是一种带有威胁的动作,改变了相关性,并迫使对冲资金流向黄金和石油。每一架越过边境的米格-31战机都成了推高商品价格并让股票横盘的又一个头条。

即便国内政治也融入了这种风险的拼图。特朗普总统对乌克兰的突然转变——现在呼吁基辅收回每一寸被占领的土地——为美国的立场增加了不确定性,进一步强化了政策本身是一个波动因素的概念。在已经对降息、人工智能炒作和过高估值敏感的市场中,这一地缘政治的鼓声又成了另一阵风,冲击着飞行路径。

结果还不是恐惧,而是疲惫。投资者依然看涨,但信心更显不足。对冲基金依然持杠杆操作,但对冲更为明显。零售投资组合仍然充满了科技股的敞口,但对于“股票只会上涨”的信心正在动摇。周初的游行如今感觉像是一支在狭窄道路上减速的车队,车灯在雾中闪烁,每位司机都在等待看下一个转弯是直路还是急弯。

可以得出的结论是,华尔街依然在空中,但滑行不再平稳。估值受到收益率的压制,人工智能的梦想与融资现实之间的磨合,地缘政治风险注入了不受欢迎的动荡。这些条件并不是致命的,但它们提醒交易员,高空从来不是免费的。市场可能没有崩溃,但正在喘息——在交错的风中徘徊,等待着更清晰的指引,以决定是继续上升还是降落到更安全的地方。